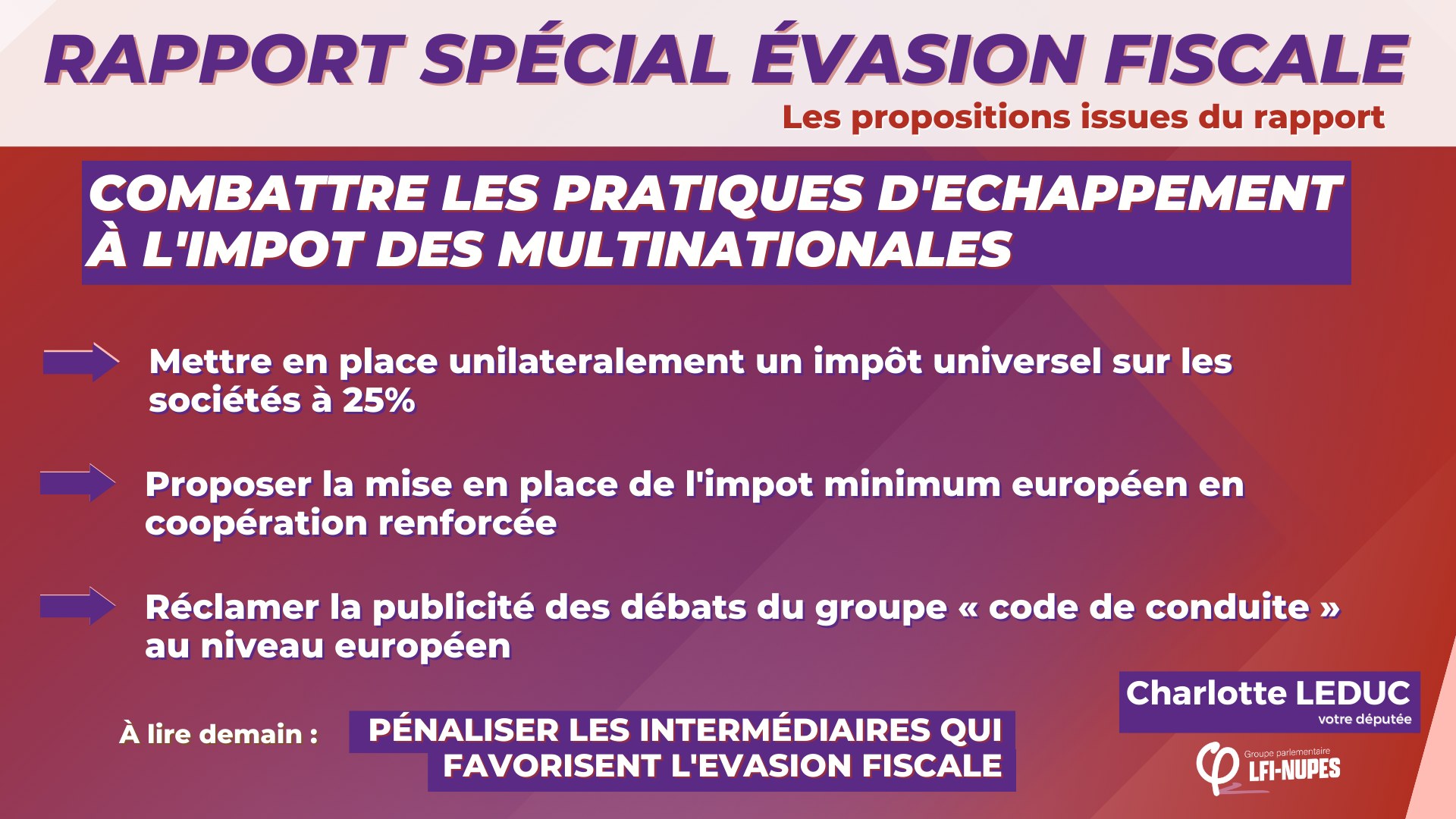

📅 Aujourd’hui : #6 Combattre les pratiques d’échappement à l’impôt des multinationales !

Proposition pour prévenir plus efficacement les pratiques d’échappement à l’impôt des grandes multinationales françaises ou étrangères (avec une filiale en France) :

1️⃣ La France pourrait jouer le rôle de percepteur en dernier ressort pour les entreprises françaises et les multinationales implantées en France au prorata de leur activité en France avec un taux de référence à 25%

👉 Cette proposition reprend l’idée de « taxation unitaire » développée par l’économiste Gabriel Zucman. Le principe est le suivant :

- On évalue le bénéfice mondial réalisé par l’entreprise (ex : 10 milliards)

- On évalue la part du chiffre d’affaire de l’entreprise réalisé en France. Cela est facile à faire car l’entreprise ne peut pas déplacer ses clients. (ex : 20%)

- On regarde combien d’impôts paye la multinationale sur ses bénéfices mondiaux (ex : 10% = 1 milliard)

- On compare les impôts payé par l’entreprise au taux de référence de 25% (ex : 25% – 10% = 15% donc si l’entreprise était taxé à 25% elle payerait 15% x 10 milliards = 1,5 milliards de plus d’impôts)

- Sur ces 1,5 milliards, la France taxe la part qui lui revient. L’entreprise réalise 20% de son activité en France, la France va donc prendre 20% des 1,5 milliards calculés ci-dessus : 20% x 1,5 milliards = 300 millions

La Taxation unitaire a de nombreux avantages, en effet elle :

- Peut être mise en place dans un pays ou un groupe de pays.

- Augmente les recettes fiscales pour l’ensemble des pays où l’entreprise a une implantation.

- Partage la manne financière ainsi récupérée de manière équitable et transparence entre les pays.

- Empêche les manipulations comptables intrafirmes qui permettent aux multinationales de réduire leur base imposable (comme les prix de transfert ou la création de SCI pour masquer la possession d’actifs immobiliers).

- Favorise la transparence financière.

- Conserve la souveraineté fiscale de chaque pays puisque chacun continue à choisir le taux auquel il impose la part des bénéfices qui lui sont attribués.

- Peut être mise en place dans un seul pays ou dans un groupe de pays avec un effet incitatif sur les autres pays qui ont, dès lors, intérêts à participer au dispositif pour ne pas se faire piquer leur base fiscale par le groupe de pays qui applique la taxation unitaire.

2️⃣ Proposition de résolution parlementaire pour que l’impôt minimum européen (avec ou sans taxation unitaire) soit lancé par la France en coopération renforcée si l’unanimité est impossible

👉 Le gouvernement a dit qu’il soutiendrait le projet d’impôt minimum européen. Ce projet est bloqué à cause du véto de la Hongrie. S’il veut tenir sa promesse, le gouvernement doit prendre l’initiative au niveau européen et trouver 8 pays volontaires avec qui lancer cette « coopération renforcée ».

3️⃣ Proposition de résolution parlementaire pour que la France réclame la publicité des débats du groupe « code de conduite » au niveau européen

👉 Aujourd’hui les négociations entre le pouvoir européen et les grandes multinationales pour fixer la fiscalité de ces dernières sont totalement opaques et secrètes. C’est un scandale démocratique, les européens ont le droit de savoir.